银行保函依据商务合同开出,但又不依附于商务合同,具有独立法律效力。大家是否知道银行保函的种类可分为哪几种?今天小编将为各位分享一下这方面的知识,感兴趣的一起看看!

1、根据银行保函的性质不同,可分为从属性保函和见索即付保函两种。

见索即付保函是指对由银行出具的,书面形式表示在受益人交来符合保函条款的索赔书或保函中规定的其它条件时,承担无条件的付款责任的银行保函。

从属性保函是担保人在保函中对受益人的索赔及对该索赔的受理设置了若干条件的限制,保留有一定的抗辩权利,只有在一定的条件得到满足之后,担保银行才予以受理、付款的银行保函。

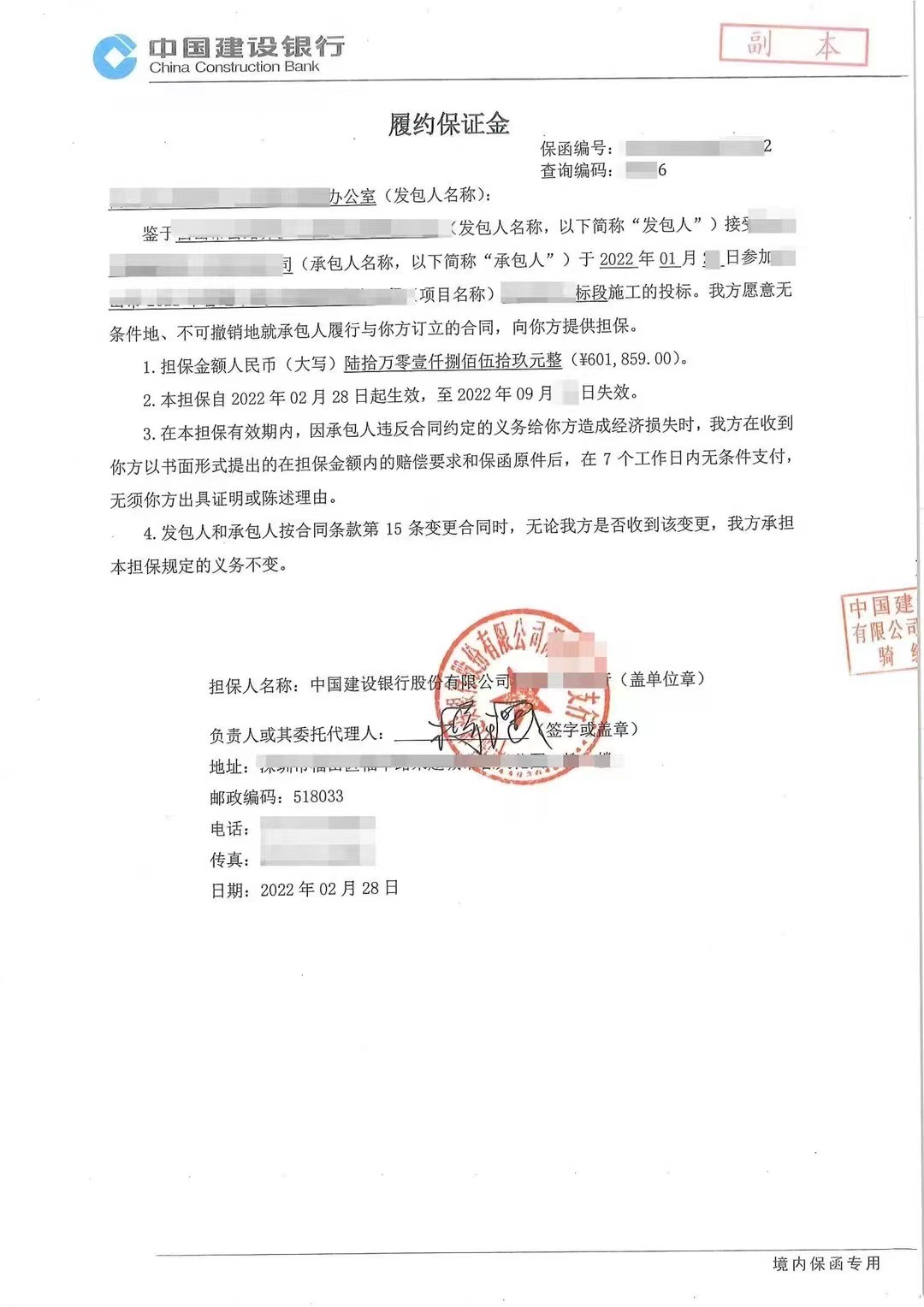

2、根据银行保函的用途不同,又可分为投标保函、预付款保函、履约保函、质量保函等。

(1)投标保函:是银行受投标人的委托向招标人出具的保证投标人从事正当投标活动的书面保证。投标保函的金额一般为标价的1%-5%,在实际的招投标过程中,招标人往往规定一个具体的数额。投标保函的有效期一般应长于投标有效期(一般多为28天)。

(2)预付款保函:是为保证工程项目的顺利实施,在开工前期承包商往往需购置部分机具设备和材料,这需要较多的资金。根据工程管理惯例,业主一般要支付给承包商一定数量的动员预付款,这时业主单位往往要求承包商提供预付款的保函,以保证承包商能够足额地返还预付款或履行相应合同义务。预付款保函的金额一般与业主支付的预付款金额相等。预付款保函期限从银行开立起生效,直到业主收回全部预付款时止,其间预付款保函均保持有效。

预付款保函一般设定为一种责任递减保函。当已完工程进度累计达到起扣点时,业主单位会在以后的每次中期付款时按一定比例回扣预付款,相对应预付款保函保证金额也应相应减少,所以承包商应及时向银行提供业主已扣回的预付款金额的有关证明文件,银行将据此核减相应金额,并将核减后的保证金额通知受益人。

(3)履约保函:主要是保证承包商履行合同业务。如果发生承包商违约事件,不能按质、按量、按期履行合同规定的义务,保函受益人有权凭保函向银行索偿其所受损失的赔偿金额。履约保函的金额一般按暂定合同价的10%(或受益人规定的固定金额)开具。履约保函的期限一般包括施工、竣工及缺陷维修全过程,业主的一般要求的履约保函期限是到质保期结束为止,个别业主也要求将其中质保期时间段另行出具质量保函。

国际担保业务中银行使用的绝大多数为见索即付保函,见索即付保函一经开立,银行将成为付款人,承担很大的风险。因此,为降低风险,银行在开立见索即付保函时应注意以下问题:

⑴保函应将赔付条件具体化,应有具体担保金额、受益人、委托人、保函有效期限等。

⑵银行应要求委托人提供相应的反担保或提供一定数量的保证金,银行在保证金的额度内出具保函。

⑶银行向境外受益人出具保函,属对外担保,还必须注意诸如报经外汇管理局批准等对外担保的法律规定。

⑷银行开立保函,还应该对基础合同的真实性进行认真审核,以防诈骗。

国内的银行做国内业务时大多采用的是从属性保函。从属性保函是担保人在保函中对受益人的索赔及对该索赔的受理设置了若干条件的限制,保留有一定的抗辩权利,只有在一定的条件得到满足之后,担保银行才予以受理、付款。因此,在从属性保函中,除需要注意以上四点外,怎样在索赔条款中设立条件更成为保函内容的重点。

它有以下两个特点:

1、保函依据商务合同开出,但又不依附于商务合同,具有独立法律效力。当受益人在保函项下合理索赔时,担保行就必须承担付款责任,而不论委托人是否同意付款,也不管合同履行的实际事实。即保函是独立的承诺并且基本上是单证化的交易业务。

2、银行信用作为保证,易于为合同双方接受。

当事人间的法律关系

银行保函业务中涉及到的主要当事人有三个:委托人(Principal)、受益人(Beneficiary)和担保人(Guarantor),此外,往往还有反担保人、通知行及保兑行等。这些当事人之间形成了一环扣一环的合同关系,它们之间的法律关系如下:

1、委托人与受益人之间基于彼此签订的合同而产生的债权债务关系或其他权利义务关系。此合同是它们之间权利和义务的依据,相对于保函协议书和保函而言是主合同,他是其他两个合同产生和存在的前提。如果此合同的内容不,会给银行的担保义务带来风险。因而银行在接受担保申请时,应要求委托人提供他与受益人之间签订的合同。

2、委托人与银行之间的法律关系是基于双方签订的《保函委托书》而产生的委托担保关系。《保函委托书》中应对担保债务的内容、数额、担保种类、保证金的交存、手续费的收取、银行开立保函的条件、时间、担保期间、双方违约责任、合同的变更、解除等内容予以详细约定,以明确委托人与银行的权利义务。《保函委托书》是银行向委托人收取手续费及履行保证责任后向其追偿的凭证。因此,银行在接到委托人的担保申请后,要对委托人的资信、债务及担保的内容和经营风险进行认真的评估审查,以限度降低自身风险。

3、担保银行和受益人之间的法律关系是基于保函而产生的保证关系。保函是一种单务合同,受益人可以以此享有要求银行偿付债务的权利。在大多数情况下,保函一经开立,银行就要直接承担保证责任。

依保函的性质不同,可分为从属性保函和见索即付保函。见索即付保函是指对由银行出具的,书面形式表示在受益人交来符合保函条款的索赔书或保函中规定的其它条件时,承担无条件的付款责任。

能办理履约保函的公司有:银行、保险公司、担保公司。

银行其实也是公司,比如建行全称:中国建设银行股份有限公司,而且还是有限公司,不过银行有大有小,每个银行的支行都可以办理履约保函,但是不一定都给办,这是因为银行有很多业务,保函业务只是很弱小的一个业务,弱小到,给你办这个业务,所付出的时间和精力不如办个其他的业务挣钱,不管是公司还是个人,都要抓住主要的盈利,小的业务可做可不做,因此当你企业有办理银行履约保函的需求,除非你的保函金额很大,否则银行的客户经理,不一定给您办理,在整个银行保函业务中,建设银行是相对比较多的。

保险公司,比如人保、平安,您可以随便问问身边做保险的,有几个知道这个保函业务,几乎为零,保函在保险里是财险业务,保险挣钱的业务是车险、寿险等业务,财险虽然也挣钱,但是保函在财险里更是小众的业务,所以,大多数保险公司的分支或个人,压根不不了解这个业务。

担保公司能做的公司类型有:非融资担保公司、融资担保公司、工程担保公司等等。